Рябков И. Л. Применение многофакторного регрессионного анализа при прогнозировании налоговых поступлений// Экономика и бизнес: теория и практика. -2015. -3. — с. 49-52.

Применение многофакторного регрессионного анализа

Обеспечение налоговых поступлений.

Селеповецкий государственный университет.

Резюме. В статье описаны особенности использования механизмов экономико-математического моделирования при обеспечении налоговых доходов муниципальных образований (на основе статистических данных города Череповца). Особое внимание уделено рабочему моделированию мультипликативного инверсионного анализа методом наименьших квадратов, рассматривая в качестве целевой функции время налогообложения доходов физических лиц.

Ключевые слова: экономико-математическое моделирование, регрессионные модели, прогнозирование налоговых поступлений, метод наименьших квадратов, основные социально-экономические процессы.

Одной из основных сфер, регулирующих экономическое и социальное развитие государства, является налоговая система. Основными задачами системы являются эффективное планирование и обеспечение налоговых поступлений, максимальный учет и сбор. В настоящее время эффективность технологии налогового учета, применяемой в территориальных органах Федеральной налоговой службы Российской Федерации, вызывает сомнения. Причинами этого являются, во-первых, результаты исследований динамики налоговых поступлений, которые являются ошибочными и существенно отличаются от фактических данных, а во-вторых, систематическое ненадлежащее выполнение плановых обязательств по привлечению налоговых ресурсов отдельными органами федерации.

Наглядным примером опроса методологии прогнозирования ФНС является диаграмма конфликта между плановыми показателями и фактическими налоговыми средствами в бюджете Черкизово — на протяжении всего исследования наблюдается существенная разница между этими двумя показателями — до 25% (Рисунок 1).

На рис. 1. график плановых показателей и фактических поступлений налогов в городе Цеповец за период 2010-2014 годов (тыс. руб.).

Таким образом, очевидно, что существующие методики налогового прогнозирования, основанные на стандартизированных и порой устаревших методах (точечные оценки, квитанции и т. д.), требуют более формального подхода к построению экономико-математических моделей прогнозирования.

Моделирование экономико-математических процессов сегодня является одним из ключевых инструментов экономического анализа. Инструментом здесь является конкретное применение экономико-математических механизмов, моделей и методов, необходимых для их реализации, а также вектор эволюции с точки зрения свойств, механизмов математического моделирования, как бы «поиск» экономических процессов и явлений, внутренних условий. Использование экономико-математических методов в моделировании позволяет делать более точные выводы об экономических процессах и прогнозировать их эволюцию.

Экономическое обеспечение (ОП) — это процесс развития экономической динамики на основе методов изучения экономических явлений и реализации всех средств, способов и методов экономического прогнозирования. Основы — качественный и количественный анализ реальных экономических процессов, исследование факторов объема и тенденций развития.

Предположения о возможном характере эволюции экономических процессов, обусловленные общими эффектами закономерности и случайности, определяют возможность использования статистических методов прогнозирования, которые могут быть дополнены другими методами.

В ходе написания статьи была предложена многофакторная модель учета поступлений подоходного налога в бюджет Череповца на основе ежемесячной статистики по налогам и социально-экономическим показателям (в качестве агентов) за период 2012-2014 гг. (см. рис. 2).

Рисунок 2. Помесячная динамика налоговых поступлений в бюджет города Церебро на основе ключевых показателей (тыс. руб.).

В ходе исследования характеристик НДФЛ была найдена линейная инверсия и условия для использования типичного метода наименьших квадратов классической модели.

Из 14 учитываемых социально-экономических показателей наиболее очевидные корреляции с трехлетним показателем ПИТ были представлены следующим образом

Готовая мультипликативная обратная модель прогнозирования НДФЛ в период I-OSTI-Time имела следующий вид.

Модель имеет следующие основные показатели эффективности: значение коэффициента детерминации (прогнозы модели качественные) — ошибка приближения данных (модель точная) — расчетный показатель критерия Фишера равен 51. 57 (критический и уровень 1. 87 — модель статистически значима) — расчетный коэффициент Стьюдента для каждого агента значительно выше критической цены. В модели также наблюдаются гауссовы — марковские условия — фактор мультикультурализма, гетеросексизма и остаточной самозащиты, что говорит о справедливости, валидности и адекватности прогностических оценок модели.

Многофакторная модель обратного потока была протестирована в отделе анализа и планирования мэрии, где она с точностью 90 % отследила фактические сборы подоходного налога с физических лиц за первые четыре месяца 2015 года. Мультипликативный обратный поток демонстрирует потенциал использования реальных экономических инструментов для совершенствования процесса прогнозирования налоговых поступлений ФНС России.

1 Антонов А.В. Системный анализ. — М.: Высшая школа, 2004.

2 Афанасьев В. Н., Юзбашев М. М. Анализ и прогнозирование временных рядов. -М.: Финансы и статистика, 2002. -228с.

3. Евстигнеев Е.Н. Основные принципы налогового планирования. -Питер, 2004. -288λ.

4. Кремер Н.С., Путко Е.А. Эконометрика. -Москва: Юнити, 2002. -316с.

5. Малыхин В. И. Экономико-математическое моделирование налогообложения. — М.: Высшая школа, 2006.

Использование полимерного анализа обратного потока.

Обеспечение налоговых поступлений.

Селеповецкий государственный университет.

Аннотация: В данной статье описываются особенности применения финансовых методов и математического моделирования в обеспечении налоговых поступлений. Особое внимание уделено построению ряда регрессионных моделей с использованием метода минимального квадрата.

Ключевые слова: эконометрическое моделирование чисел, регрессионные модели, обеспечение налоговых поступлений, метод минимального квадрата, ключевые социально-экономические процедуры.

Урок 12: Налоговая система

История налоговой системы уходит корнями в глубокую древность, но каждый раз, когда государство вводит тот или иной налог, оно должно четко осознавать, как это введение влияет на экономику страны. Чем больше налогов получает государство, тем большую поддержку оно оказывает менее социально защищенным слоям населения, поддерживая развитие образования, здравоохранения и науки в стране. Однако мировой опыт показывает, что чем ниже налоговое бремя на экономику, тем более позитивно она развивается.

Налоговая система — это совокупность взаимосвязанных налогов, взимаемых в стране, налогообложения, сбора налогов и налоговых органов. В основе налоговых механизмов лежат такие понятия, как налоговые ставки.

Налоговая ставка — это размер налога на единицу налоговой базы, обычно устанавливается в процентах.

Например, НДС — 20 % (с 1. 01. 2019), налог на прибыль — 20 %, подоходный налог — 13 %.

В мировой практике используются три различных налоговых ставки: прогрессивная, аналоговая и регрессивная.

Прогрессивный налог — отношение суммы уплаченного налога к сумме полученного дохода увеличивается с ростом дохода.

Например, доход в 1 000 рублей облагается налогом по ставке 5 %, доход в 2 000 рублей — по ставке 10 %, а в 3 000 рублей — по ставке 15 %.

Аналоговый налог — отношение суммы уплаченного налога к сумме полученного дохода не меняется с увеличением дохода.

Например, доход свыше 1, 000, 2, 000 и 3, 000 рублей облагается налогом по ставке 10 %. В России до 2001 года подоходный налог с граждан был прогрессивным — ставка этого налога увеличивалась по мере роста числа граждан, а после 2001 года была установлена единая ставка в 13 % и, соответственно, пропорциональная.

Регрессивный налог — по мере увеличения дохода отношение суммы уплаченного налога к сумме полученного дохода уменьшается. Как правило, косвенные налоги являются регрессивными. Например, начальник отдела в компании с дневной зарплатой 5 000 рублей и подсобный рабочий с дневной зарплатой 1 000 рублей покупают один и тот же автомобиль. То же самое касается и НДС, включенного в цену этого продукта. Однако ставка налога составляет 5 % от дохода для руководителя и 25 % для рабочего.

Степень расслоения общества по доходам зависит от типа налоговой системы, принятой в стране.

Формируя свою налоговую систему, страна стремится обеспечить эффективность сбора налогов и поддержать налоговую стабильность.

Адам Смит сформулировал принципы построения рациональной налоговой системы.

Эти принципы лежат в основе формирования налоговых систем стран.

При этом учитывается, как налоговая система влияет на экономический рост и размер налоговых поступлений в бюджет.

В самом общем виде взаимосвязь между ставками подоходного налога и налоговыми сборами иллюстрируется графиком, предложенным американским экономистом Артуром Лаффером и названным в его честь «кривой Лаффера» (рисунок 1).

При повышении налоговых ставок первоначальный приток средств в бюджет начинает увеличиваться, но по мере дальнейшего роста налоговых ставок налоговые поступления в бюджет снижаются. Более высокие налоговые ставки подрывают стимулы для эффективной экономической деятельности, и некоторые предприниматели уходят в «теневую экономику».

Низкие налоговые ставки не позволяют обеспечить поступление необходимых средств в общий бюджет.

До введения в действие Налогового кодекса (31 июля 1998 года) уровень налогообложения в России был очень высоким. На графике это соответствует положению точки В, которая сейчас приближается к точке А (рис. 1).

Каждая страна рассчитывает оптимальный уровень налогообложения, принимая во внимание специфические национальные, культурные, психологические и другие факторы. Единого алгоритма расчета не существует.

Примеры и анализ решения воспитательной работы по сплочению.

В диапазоне доходов от 5000 до 15 000 до н.э. действует ставка 10 %, в диапазоне 35 000 до н.э. Один человек за месяц заработал 32 000 фунтов стерлингов. Согласно налоговой системе ______________, подоходный налог составил ____________.

15 00 0-0. 1 = 1500р. — Часть подоходного налога рассчитывается по ставке 10%.

(32 000-15 000) -0. 2 = 3400р. — Часть подоходного налога рассчитана по ставке 20%.

1500 + 3400 = 4900 р. — Подоходный налог, исчисленный по прогрессивной системе.

ОТВЕТ: ‘По прогрессивной системе налогообложения подоходный налог составил 4900 р.’

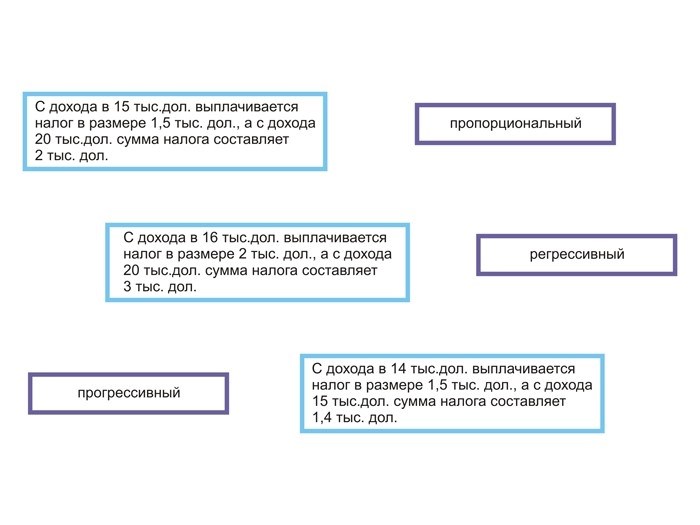

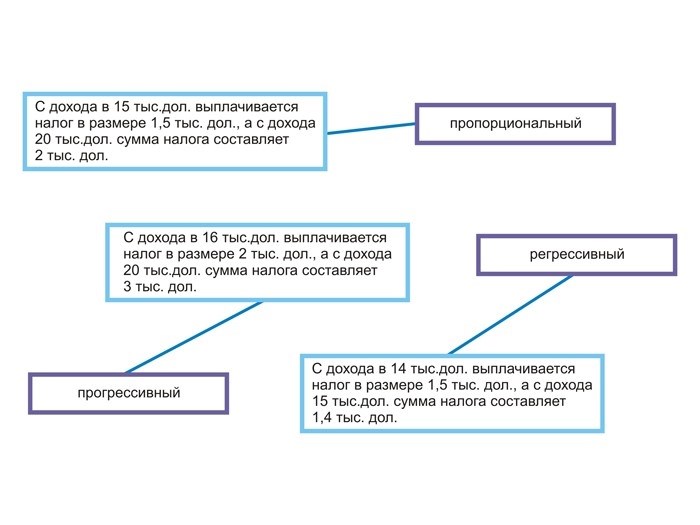

1. 5/15 = 2/20 — следовательно, налог пропорционален

3/202/16 — следовательно, налог прогрессивный

1. 5/141. 4/15- Налог является обратным

Основная и дополнительная литература по теме урока:

Налог задним числом

Неявное налогообложение используется для расчета единого социального налога (ЕСН), государственных обязательств и косвенных налогов.

Неявный налог — это налог, при котором налог уменьшается при увеличении налогооблагаемого дохода и уменьшается при уменьшении налогооблагаемого дохода. Доходы бюджета растут не из-за фискального давления, а благодаря использованию либерального подхода к сотрудничеству с предприятиями за счет расширения круга налогоплательщиков. Наиболее известными примерами являются НДС, акцизы, таможенные пошлины и экологические налоги.

Снижение налогов имеет как преимущества, так и недостатки. Оно имеет серьезные последствия для бедных слоев населения. Например, если налогооблагаемая сумма составляет 1000 рублей, то человек с зарплатой 60 000 рублей платит налог в размере 2 %. При тех же условиях человек с зарплатой в 5 000 рублей отдает 20 %. Такой метод рассматривается как стимул для людей зарабатывать больше. Однако в долгосрочной перспективе он может вызвать социальное недовольство и возмущение. Для снижения этого негативного эффекта используется пропорционально-регрессивная система налогообложения, при которой ставка налога определяется в зависимости от конкретного размера дохода.

Это способствует полному сбору налогов, поэтому такая система налогообложения признана приемлемой. В любом случае реальные платежи богатых выше, чем реальные платежи бедных. С помощью регрессивного налогообложения российскому правительству удалось снизить элементы коррупции, сократить «теневую» зарплату и фискальное развитие страны.

Регрессивная шкала ЕСН

Единый социальный налог (ЕСН) уплачивается всеми трудящимися страны на социальные, страховые, пенсионные и медицинские нужды. Он рассчитывается по регрессивной шкале. Цель создания этой схемы — стимулировать компании к легализации заработной платы своих работников. Суть этой меры заключается в том, что чем выше зарплата работника, тем меньше налогов платит компания. Регрессивная ставка налога применяется к суммам от 280001 рубля. Если это значение не достигнуто, работодатель должен перейти на уплату ЕСН по пониженной ставке.

Существует отдельная регрессивная шкала с пониженными налоговыми ставками для отдельных категорий граждан.

Право на использование Ретроградной шкалы может быть получено при соблюдении определенных условий в течение девяти месяцев.

Как правило, только крупные ИТ-компании, работающие с клиентами из-за рубежа, могут перейти на обратную систему налогообложения.