Расходный кассовый ордер (далее — РКО) — это кассовый документ, используемый для оформления выдачи наличных денежных средств учреждениями (подпункт 4.1 пункта 4 Директивы; «Процесс оформления кассовых документов юридическими лицами и упрощение процесса оформления наличных денежных средств индивидуальными предпринимателями и субъектами МСП» (далее — Директива N 3210-У). Они были утверждены Решением N 3210-У.

Два разных номера на бланке РКО могут относиться к разным документам: КО-2 (номер единой основной формы бухгалтерской отчетности) и 0310002 (код формы по ОКУД). Это одна и та же форма документа. Использование этой формы в Минфине обязательно (информация Минфина России от N 04. 12. 2012 N ПЗ-10/2012 о введении ее в действие с 1 января 2013 года. Бухгалтерский учет (ПЗ-10/2012)»).

Внимание.

РКО по общеустановленной форме распространяется также на государственные и муниципальные органы (стр. 167 Указаний, утвержденных приказом Минфина России от 01. 12. 2010 N 157Н). Больше людей — выписка Фондом этого расходного кассового ордера обязанным лицам (форма 0504501, утвержденная приказом Минфина России от 30 марта 2015 г. N 52Н).

Индивидуальные предприниматели освобождены от обязанности ведения РКО (абзац 2 подпункта 4.1 пункта 4 Указания N 3210-У), однако содействие пенсии в соблюдении кассового файла не является правонарушением.

Создать РКО могут следующие лица:

-руководитель (при отсутствии главного бухгалтера и бухгалтера) (подпункт 4. 2 пункта 4 Указания N 3210-У).

РКО подписывается одним и тем же лицом и бухгалтером. Подпункт 4.3 пункта 4 Директивы № 3210-у предусматривает, что руководитель подписывает кассовый документ, содержащий РКО. Инструкция по заполнению формы СО-2 должна быть подписана как главным бухгалтером, так и руководителем или уполномоченным лицом. Учитывая нормы статьи 4 Указания N 3210-У, которые дают очень широкое толкование понятия «руководитель», подпись управляющего (директора, президента или иного лица, исполняющего обязанности единоличного исполнительного органа) не может присутствовать на РКО. Однако, на наш взгляд, список лиц, уполномоченных подписывать РКО, должен быть утвержден локальным актом учреждения.

Если проводится кассовое мероприятие и кассовый документ оформляет руководитель учреждения, то и РКО должен подписывать руководитель.

РКО могут составляться на бумажном носителе (с использованием рукописей или оргтехники) и в электронном виде в соответствии с Директивой 6 п. 6. 2 п. 3210-у, в каждом случае РКО должен быть распечатан перед выдачей наличных денег.

Внесение изменений в рко (п. 4. 7, п. 4 директивы n 3210-у) не допускается.

Внимание.

В Указании N 3210-У указано, что в отличие от Положения Банка России N 373-П «О порядке обращения Банка России и порядке обращения монет Российской Федерации», «Кассовых актов Российской Федерации (утв. решением Совета директоров ЦБ РФ от 22.09.1993 N 40), кассовые чеки Сумма наличных денег, полученная лицом по денежному документу, не требует обработки. Однако полученная сумма в рублях необходима для заполнения формы КО-2, применение которой является обязательным.

Подтверждение выдачи наличных — 2025: когда используется и как оформляется 1305

При оформлении выдачи денег кассиром учреждения используется такой документ, как расходный ордер. Давайте поговорим о нем подробнее.

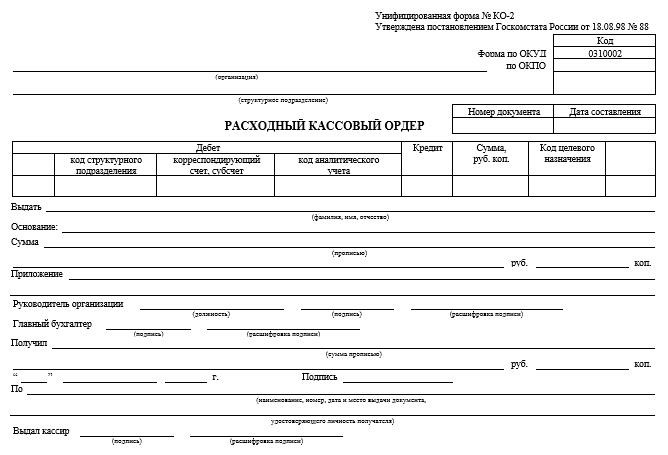

Единая форма грейда (форма ко-2).

Какую форму кассового документа необходимо использовать? Сводная форма № КО-2 по финансовым расходам утверждена постановлением Госкомстата от 18. 08. 1998. 88.

С 2013 года многие комплексные формы первичной учетной документации являются необязательными (Информация Минфина ПЗ-10/2012). Однако это не относится к кассовым документам. Необходимо использовать типовые формы, утвержденные Госкомстатом (п. 4. 1, п. 6 Указания Банка России от 11 марта 2014 года № 3210-У). Это означает, что при оформлении выдачи наличных денег всегда следует использовать сводную форму КО-2.

Как заполнить РКО

При выдаче наличных денег из фонда учреждения к кассовому ордеру прилагается его копия (Указания по применению и заполнению основной бухгалтерской формы по учету кассовых операций, утвержденные приказом Госкомстата от 18. 08. 1998 № 88). В принципе, порядок следующий (п. 6. 1 3210-У Заключения Банка России от 3 марта 2014 г.):

Выплата денег по кассовому документу

Если RCO составлен правильно, казначей готовит денежную сумму к оплате. Затем казначей передает кассовый документ получателю на подпись. Если кассовый документ подготовлен в электронном виде, получатель может подписать его в электронном виде.

Казначей пересчитывает наличные деньги в присутствии получателя и передает их ему.

Затем казначей подписывает кассовый ордер (Указание Банка России от 33. 03. 2014 № 3210, 6 марта 2014 г.).

Далее дается характеристика выдачи денег на основе РКО в различных ситуациях.

Дальнейший учет документарной наличности

Все расходные ордера регистрируются в журнале регистрации приходных и расходных кассовых документов, составленном по утвержденной сводной форме КО-3 (утверждена приказом Госкомстата от 18. 08. 1998).

Все РКО могут также отражаться в книге учета фондов. Для регистрации в книге учета фондов требуется согласование реквизитов кассовых документов с бухгалтером или главным бухгалтером. (Указание РФ от 11. 03. 2014 № 3210-У).

Образцы заполненных РКО на 2025 год.

В следующем разделе приведены образцы кассовых команд, заполняемых в разных случаях.

Выплата денег при договоренности с поставщиками

Если представитель поставщика хочет получить наличные деньги за товары (рабочее место, услуги), он должен сначала попросить выдать доверенность на получение от организации определенной суммы денег по конкретному договору. Эта доверенность прилагается к РКО, ее реквизиты указаны в строке РКО «Приложение».

В РКО обязательно указывается ФИО представителя поставщика и его паспортные данные. Неправильно указывать только название организации поставщика.

В строке «Основание» желательно указать реквизиты договора, на основании которого были выданы денежные средства (например, счета-фактуры, акты и т. д.). Например, можно уточнить: номер платежа на основании договора № 9 от 26. 12. 2023 10. 01. 2025 за товар на основании номера счета-фактуры.

Образец оформления подтверждения инкассации при выдаче денег представителям поставщика вы найдете в нашей статье.

Также важно помнить о предельных суммах, применяемых при наличных расчетах между организациями и предпринимателями. Так, по договору нельзя передать наличные деньги в сумме, превышающей 100 000 рублей (ст. 4 Указания Банка России от 5348-У от 5348 декабря 2019 г.).

Выдача бухгалтерской наличности по РКО

Выдача наличных денег авансом на расходы, связанные с деятельностью организации, имеет следующие особенности. Во-первых, он может быть создан только на основании распорядительного документа, выданного администратором, или на основании письменного заявления бухгалтера с визой администратора. В этом случае распорядительный документ может быть создан для большого количества денежных выплат одному или нескольким лицам.

Подробнее о составлении полномочий по назначению подотчетного лица читайте здесь.

Скачать пример заявления на выдачу подотчетного лица можно здесь.

Версия РКО для выдачи заработной платы

Как правило, наличная зарплата выдается из фонда учреждения путем оформления служебной записки и платежной карты. Клиринговые записки могут быть невыгодны, если одновременно выплачивается зарплата одному или двум сотрудникам. Кроме того, проще выдавать зарплату наличными по кассовому документу. Это разрешено (п. 6 Указания Банка России от 11 марта 2014 г. № 6, глава 3210-У).

Если одновременно с зарплатой работнику выдается оклад или платежная ведомость, то на всю сумму выданной зарплаты снова нужно создать SAD. В этом случае в строке «Приложение» следует указать номер и дату сертификата. А кто должен быть указан в РКО в качестве получателя денег? На самом деле, информация о получателе не требуется. И никто не должен подписывать RCO от имени получателя.

Подробнее о том, как составлять кассовую документацию при выдаче зарплаты наличными, читайте в нашей статье. Там же вы найдете образец РКО для рассматриваемого нами случая.

Выдача денег для последующей сдачи в банк

Если наличные деньги в банк доставляет один из ваших сотрудников, то правильным вариантом будет сообщить его имя и местонахождение печальному лицу. В то же время передача наличности для сдачи в банк и зачисления на расчетный счет организации не является выдачей денег сотруднику под отчет. Это означает, что работнику не нужно составлять предварительный отчет, когда он возвращается из банка и сообщает, куда он дел выданные ему наличные. У сотрудника есть доказательство — ведомость на выдачу наличных, и он передает ее в бухгалтерию для отчетности.

В данном случае «базой» ведомости о внесении наличных является зачисление на счет ООО «Ромашка» в ПАО «Сбербанк России».

Образец РКО о внесении наличных можно посмотреть в банке.

Как долго должен храниться кассовый документ?

Кассовый документ должен храниться не менее пяти лет после составления бухгалтерской проводки (Закон № 29 от 06. 12. 2011 г., § 402-ФЗ, пункт 277 справочника, пункт 277 справочника, утвержденный Федеральным законом от 20. 12. 2019 г. № Однако если есть разногласия по кассовому документу, его нужно хранить до вынесения решения, но не менее пяти лет.

Где нужно печатать бланки РКО.

Если кассовый документ составлен в электронном виде, его можно продолжать хранить в электронном формате. Однако по требованию государственных органов их может потребоваться распечатать.

Порядок работы с наличными в нашей повседневной жизни

В повседневной жизни мы привыкли иметь дело с наличными деньгами. Они считаются одним из лучших платежных средств. С их помощью мы оплачиваем еду в супермаркете, билеты на автобус, лечение зубов и все остальные расходы. Деньги всегда востребованы, даже когда нет наличных или пластиковых карт.

С одной стороны, конечно, удобно положить карту в карман, выходя из дома, и не думать о том, хватит ли у вас наличных, чтобы оплатить все запланированные расходы. Однако расплачиваться картой можно не везде. Например, вы можете остаться без любимой домашней колбасы на коллективном популярном рынке, если у вас в кармане нет купюр. Или, если вы привыкли покупать домашние обеды в супермаркете по вечерам, вы останетесь голодным. Вдруг связь с банком прервалась, вы расплачиваетесь картой, а денег нет.

Другое дело — торговцы. И они не обойдутся без наличных расчетов, но их входящие и исходящие операции требуют особой организации. Например, человек может несколько лет хранить под подушкой миллион рублей или другую валюту и расплачиваться этими деньгами за машину. Никто не предъявит ему претензий. Однако государство существенно ограничило торговцев наличностью в кассовых колониях и установило особые правила наличных расчетов и различных видов границ. Нарушение этих ограничений почти всегда карается штрафами.

Для примера рассмотрим далее, с чем могут столкнуться торговцы, решившие использовать наличные деньги в своем бизнесе.

Если вы торопитесь, вас оштрафуют

Выдача денег со счета оформлялась кассовым документом (ст. 6 Указания 3210-У). Поскольку офисы контрагентов располагались в одном здании, операция по оплате автомобиля не заняла много времени ни у одной из сторон.

Однако радость обеих компаний была недолгой — в тот же день приехали налоговые инспекторы и наложили на обе компании штрафы по статье 15.1(1) «Наличные расчеты в РФ и нарушение контроля за расчетами с другими предприятиями». Указанные лимиты были превышены.

В 2021-2022 годах установлен предельный размер расчетов наличными деньгами между участниками ВЭД. 100 000 рублей и менее по договору (ст. 6, п. 6 Указания Банка России 3073-У «О наличных расчетах» от 07. 10. 13).

Обе компании были оштрафованы. Это связано с тем, что ответственность в размере более 100 000 рублей указана в статье 15.1 КоАП РФ «Наличные расчеты», где ответственность несут и продавец, и покупатель.

Если бы компании не торопились с оплатой наличных расчетов и заранее изучили законодательную базу, неожиданных штрафов в размере 50 000 рублей для каждой компании и 5 000 рублей для администратора можно было бы избежать. — С каждой компании можно было избежать штрафов в размере 5 000 рублей для администратора. Если бы инспектор был оснащен средствами контроля через два месяца, штраф не был бы наложен, так как для таких нарушений установлен двухмесячный срок давности (п. 1 ст. 4.5 КоАП).

Если бы подрядчик не предоставил доказательства наличия реестра, то срок давности за правонарушения, связанные с использованием реестра, составил бы один год.

Можно ли избежать наказания?

Как видно из этого примера, недостаточно обеспечить правильное оформление входящих и исходящих кассовых операций. Важно иметь полную информацию о требованиях нормативных документов при проведении той или иной хозяйственной операции.

Вы можете рассчитывать на то, что налоговые органы не смогут контролировать вашу компанию в течение срока исковой давности. Однако игнорирование требований законодательства не может положительно сказаться на репутации компании.

Чтобы не потерять выгодный договор, не нарушая при этом закон, компания может заплатить 100 000 наличных рублей в качестве аванса и перевести оставшиеся деньги с расчетного счета в первый банковский день.

Если в компании возникает большая и разнообразная проблема с наличностью, специалистам финансового и/или бухгалтерского отделов рекомендуется заранее принять меры предосторожности. Подробно опишите поведение сотрудников с наличными в различных ситуациях и сообщите о санкциях, которые могут грозить компании в случае нарушения закона. Назначьте ответственного за то, чтобы кассовые тинты получали своевременную информацию в случае изменений в законодательстве. Тогда кассовая операция не вызовет лишних проблем и не приведет к незапланированным расходам.

Наличные карты как юридическая категория

Расходные кассовые документы (РКО) как отдельная правовая категория определены в Российской Федерации постановлением Госкомстата от 18 августа 1998 г.88 Из кассовой книги. РКО составляется в одном экземпляре и подписывается руководителем учреждения и главным бухгалтером или лицом, имеющим необходимые полномочия.

Фамилия 88 на бланке кассового ордера в соответствии с номером решения — КО-2. По классификатору ОКУД ему соответствует номер 0310002.

Бланк РКО можно бесплатно скачать по следующей ссылке.

(Указания по применению и заполнению формы основного учетного документа по бухгалтерскому учету Минфина России, утвержденные постановлением статистического комитета Российской области от 18. 08. 1998 N 88). Базовая» строка РКО должна отражать содержание хозяйственной операции. Например, эта строка указывает на тестовый доступ к системе и продолжает поиск в КонсультантПлюс. Бесплатно.

Когда обязательно оформлять расходный ордер

Согласно информации Минфина ПЗ-10/2012, российские организации вправе не использовать документы бухгалтерского учета, содержащиеся в альбомах в сводном формате соответствующего источника. Один из таких альбомов включен в структуру Декрета № 88 и отражает форму КО-2. 88 и отражает форму КО-2.

При этом, согласно тем же источникам, форма документов, утвержденная уполномоченными структурами в соответствии с федеральным законом, остается обязательной. Так, согласно пункту 4.1 Указания Банка России от 11 марта 2014 года № 3210-У, кассовые операции должны осуществляться финансовыми организациями через кассовые расходы, соответствующие номеру 031002 в соответствии с классификатором ОКУД. 88.

В соответствии со статьей 34 Закона «О Центральном банке Российской Федерации» от 10.07.2002. 86, Банк России имеет право определять порядок ведения кассовых операций для юридических лиц в целом и упрощенный порядок для отдельных компаний и субъектов МСП. В результате все налогоплательщики со статусом юридических лиц, предпринимателей и субъектов МСП обязаны соблюдать положения Указания № 3210-у. 3210-у. Так, закон устанавливает, что российские организации должны использовать точную форму контрольно-кассовой документации, утвержденную приказом № 88. 88.

Однако в соответствии с российским законодательством о налогах и взносах индивидуальные предприниматели, которые ведут учет доходов или выручки, расходов или натуральных показателей, характеризующих отдельные виды деятельности, могут не составлять кассовую книгу и кассовые книги (п. 4. 1 и 4. 6-у Директивы № 3210). Таким образом, если предприниматель учитывает в книге доходов (и расходов) перечисление средств на ведение бизнеса, он не может вести кассовую книгу.

Подробнее о кассовой дисциплине см.

В каких правовых источниках можно найти образцы кассовых команд?

Федеральное законодательство не регламентирует заполнение кассовых карточек. В Указе № 88 даны краткие указания по применению и заполнению бланков РКО.

Директива № 3210-у содержит следующую информацию по заполнению кассовых документов.

Как заполнять приходные и расходные ордера в банке

Указание Банка России от 30 июля 2014 года № 3352-У определяет обязательные для российских кредитных организаций формы документации, связанной с осуществлением кассовых операций. Среди них — расходные кассовые ордера, которые получают номер 0402009 по ОКУД. Этот документ аналогичен форме КО-2, которую обычно используют юридические лица и индивидуальные предприниматели в целом. Указание № 3352-У также содержит инструкции по заполнению «банковского» варианта РКО.

Формулировка, содержащаяся в Указании № 3352-У, отражает реквизиты, которые необходимо заполнить. 3352-У отражает реквизиты, которые необходимо заполнить в форме 0402009 в соответствии с требованиями Закона о банках. Например, в структуру указанной формы входит элемент «символ», в который необходимо ввести параметр, определяющий исполнение той или иной категории сумм. В структуре формы КО-2 такого элемента нет.